Das Auslandsinvestitionsgesetz hebt die Frage der VIE-Strukturen auf, lässt dem VIE jedoch eine Möglichkeit mit einer Sammelklausel.

Die VIE-Struktur wird üblicherweise verwendet, um Chinas Beschränkungen für Auslandsinvestitionen in einigen sensiblen Sektoren zu umgehen. Die Legitimität und Stabilität von VIE-Strukturen stand schon immer im Mittelpunkt ausländischer Investoren. Das im März 2019 erlassene Gesetz über Auslandsinvestitionen in der VR China enthält jedoch keine Angaben darüber, ob die VIE-Struktur in den regulatorischen Geltungsbereich für Auslandsinvestitionen einbezogen werden sollte. Dieser Beitrag wird eine grundlegende Einführung in die VIE-Struktur geben und kurz auf die gesetzgeberische Entwicklung dieses Themas im Auslandsinvestitionsgesetz eingehen und die künftige regulatorische Haltung prognostizieren.

I. Eine kurze Einführung in die VIE-Struktur

1. Die Anwendung von VIE-Strukturen in China

Variable Interest Entity („VIE“) ist ein Begriff, der erstmals vom US-amerikanischen Financial Accounting Standards Board (FASB) in Interpretation Nr. 46 verwendet wird. In China wird VIE Structure auch als „vereinbarungsbasierte Kontrolle“ bezeichnet. Dies bedeutet, dass ein börsennotiertes ausländisches Unternehmen ein chinesisches Unternehmen durch eine Reihe vertraglicher Vereinbarungen kontrolliert, um Chinas Beschränkungen und Vorschriften für den erstmaligen Eintritt ausländischer Investitionen zu umgehen. ausländische Fusionen und Übernahmen sowie Börsennotierung in Übersee.

In China wurde dieser Modus erstmals im Jahr 2000 verwendet. Zu dieser Zeit war Chinas Internet-Nachrichtenunternehmen Sina in den USA gelistet, das sich selbst zu einem Unternehmen mit ausländischer Investition machte. Um die Beschränkungen der chinesischen Regierung für Auslandsinvestitionen in der Telekommunikationsbranche mit Mehrwert zu umgehen, übernahm Sina die VIE-Struktur.

In den folgenden zehn Jahren stellten VIE-Strukturen chinesischen Internetunternehmen (Tencent, Baidu, Youku, RENN, Jiayuan, Tudou usw.) ein ausgereiftes Modell für die erfolgreiche Listung in den USA dar und wurden auch zu einer magischen Waffe chinesischer Internetunternehmen für Übersee-Kapitalbetrieb.

Daher spielt VIE eine wichtige Rolle bei der Entwicklung von Branchen, in denen ausländische Investitionen beschränkt sind, wie beispielsweise der Internetbranche. Wenn die Legalität des Modells verweigert wird, können diese Einschränkungen die Verlangsamung oder sogar Stagnation vieler Branchen mit eingeschränkten Auslandsinvestitionen verursachen. Folglich haben die chinesische Regierung und die Regulierungsbehörden die Legitimität des VIE-Modells immer implizit anerkannt.

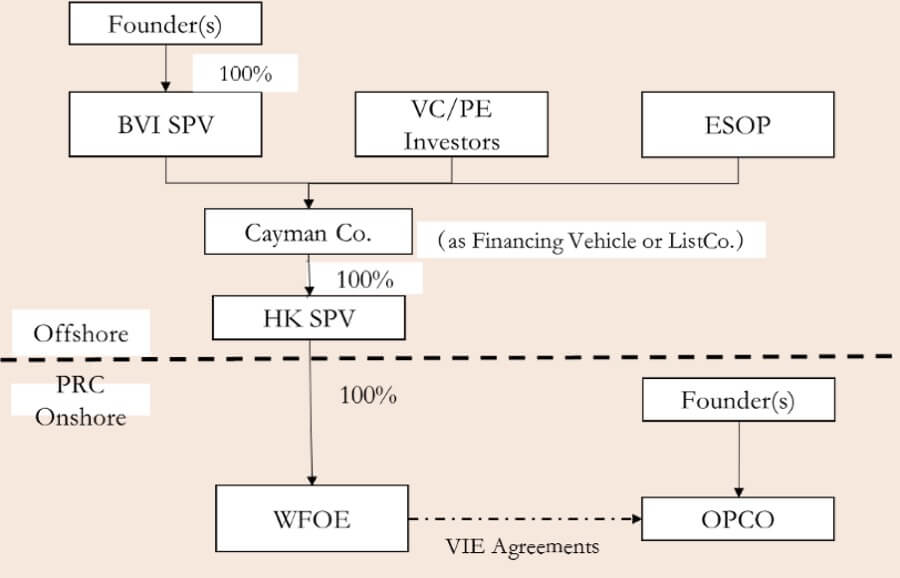

2. Typische VIE-Strukturen

Eine typische VIE-Struktur umfasst im Allgemeinen die folgenden vier Hauptteile.

- Ein chinesisches Unternehmen arbeitet als die eigentliche inländische Betriebsgesellschaft („OPCO“) und betreibt das Geschäft, in dem ausländische Investitionen verboten oder eingeschränkt sind, das jedoch eine Finanzierung oder Notierung im Ausland erfordert.

- Die Gründer des Unternehmens gründeten in der Regel eine Gesellschaft auf den Britischen Jungferninseln als Aktionär (BVI SPV) und eine Gesellschaft („Cayman Co.“) auf den Kaimaninseln zur künftigen Notierung („ListCo.“). Vor dem Börsengang kann die Cayman Co. als Finanzierungsplattform („Finanzierungsinstrument“) auch Finanzinvestoren („VC / PE-Investoren“) vorstellen, um Mittel für die Entwicklung des Unternehmens zu sammeln. Gleichzeitig wird die Cayman Co. einen Mitarbeiterbeteiligungsplan („ESOP“) aufstellen. Die Cayman Co. wird ferner eine hundertprozentige Tochtergesellschaft in Hongkong („HK SPV“) gründen. Dann wird die HK SPV ein vollständig in ausländischem Besitz befindliches Unternehmen („WFOE“) in China gründen.

- Das WFOE wird eine Reihe von Vereinbarungen ("VIE-Vereinbarungen") mit dem OPCO und seinen Aktionären unterzeichnen, darunter "Equity Pledge Agreement", "Business Operation Agreement", "Exclusive Service Agreement", "Entrusted Voting Agreement" und "Exclusive Option" Vereinbarung “usw. Obwohl zwischen dem WFOE und dem OPCO keine direkte Eigenkapitalkontrolle besteht, kann der WFOE durch den Abschluss von VIE-Vereinbarungen das OPCO tatsächlich kontrollieren und die Gewinne aus dem Betrieb des OPCO erzielen.

- Durch diese Vereinbarungen kontrolliert Cayman Co. letztendlich das OPCO und seine Aktionäre, wodurch es gemäß dem Willen von Cayman Co. operiert und sicherstellt, dass die Betriebsgewinne des OPCO nach Steuerzahlung an Cayman Co. in Übersee übertragen werden.

II. Das Auslandsinvestitionsgesetz hebt die Frage der VIE-Strukturen auf

Das Handelsministerium veröffentlichte im Januar 2015 das Gesetz über Auslandsinvestitionen in der VR China (Entwurf für Kommentare) („Entwurf für Kommentare 2015“). Im Kommentarentwurf 2015 wurde die VIE-Struktur eindeutig als eine Art ausländischer Investitionen anerkannt und damit in die Regulierung ausländischer Investitionen einbezogen. Artikel 15 sah vor, dass ausländische Investoren, die durch Verträge, Trusts oder andere Methoden die Rechte eines inländischen Unternehmens kontrollierten oder besaßen, als ausländische Investition gelten, und unterlag den Bestimmungen über den erstmaligen Zugang, die Sicherheitsüberprüfung und die Meldung von Informationen in der Ausländisches Investitionsrecht. Artikel 18 sah vor, dass „Kontrolle“ Methoden wie Vereinbarungen, Trusts oder andere Mittel umfasste, die einen entscheidenden Einfluss auf das Geschäft, die Finanzen, das Personal oder die Technologie ausüben können.

In dem am 23. Dezember 2018 veröffentlichten „Gesetz über ausländische Investitionen in der VR China (Entwurf)“ („Entwurf 2018“) wurde die VIE-Struktur im Entwurf für Kommentare von 2015 jedoch nicht erwähnt. Stattdessen wurde eine neue Sammelklausel über ausländische Anlagemethoden hinzugefügt: „Ausländische Investoren investieren in China mit anderen Methoden, die in Gesetzen, Verwaltungsvorschriften oder Bestimmungen des Staatsrates festgelegt sind.“ Mit anderen Worten, als das Auslandsinvestitionsgesetz von 2019 dem Text des Entwurfs von 2018 folgte, wurden die Legitimität der VIE-Struktur und ihre Regulierung wieder auf Eis gelegt.

III. Eine Erwartung zukünftiger Regulierung

Das Auslandsinvestitionsgesetz vermeidet es, die Legitimität und den Regulierungsmodus der VIE-Struktur festzulegen, lässt dem VIE jedoch eine Möglichkeit mit einer Sammelklausel. Wir sind jedoch der Ansicht, dass die Verwaltungsbehörden möglicherweise nur in bestimmten sensiblen Sektoren Regulierungspiloten festlegen, um die Umstände von Investitionsbeschränkungen in diesen Bereichen zu verhindern, z. B. in der privaten Bildung (die in der Reihe -07 des Gesetzes über ausländische Investitionen ausführlich vorgestellt wird). Möglicherweise bleibt die Legitimität der VIE-Struktur in den meisten anderen Bereichen jedoch stillschweigend.

Foto von Roman Voronin (https://unsplash.com/@imvoronin) auf Unsplash

Anbieter: Xiaodong Dai